<< Retour à la page précedente

Plusieurs de nos lecteurs du blogue ou personnes qui ont assisté au colloque du RGCQ du 7 avril 2018 sous le thème ”Les Assurances en Copropriété : S’adapter à la réforme” le savent : je suis foncièrement contre le registre des améliorations tel qu’il est proposé dans le projet de loi 141 et surtout, mais surtout, contre le fameux fonds d’auto-assurance (lire aussi : Fonds d’auto-assurance : on s’en serait bien passé !).

À ma grande surprise, il semble que ce fonds d’auto-assurance ne servira pas uniquement à assumer des franchises pour le syndicat s’il est fautif ou encore à assumer un sinistre en direct si le syndicat en fait le choix pour préserver son dossier d’assurance. Il semble plutôt que les assureurs aient l’intention de tenter de nous faire absorber plusieurs sinistres en direct lorsqu’ils sont en deçà de la franchise d’assurance, sinistres qu’auparavant les syndicats faisaient assumer par l’assureur du fautif et des sinistrés (leurs assureurs respectifs pouvaient également se retourner contre le fautif).

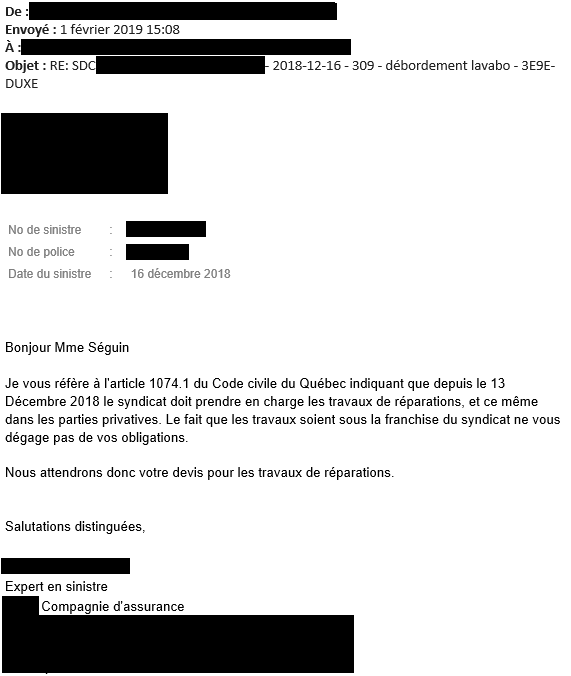

Vous ne l’avez peut-être pas encore expérimenté (et c’est tant mieux pour votre syndicat), mais certains assureurs utilisent les changements d’articles du Code Civil du Québec (1074.1 et 1074.2) entrés en vigueur le 13 décembre 2018 pour refuser d’indemniser les copropriétaires fautifs ou sinistrés lorsque les dommages sont en deçà de la franchise du syndicat. Voici, ci-dessous, un bel exemple d’une communication reçue d’un assureur important dans le cadre d’un dossier où il renvoi la responsabilité dans la cours du syndicat. Si cet assureur a raison dans ses agissements, l’argent du fonds d’auto-assurance, on en aura bien besoin, puisque les dépenses des syndicats en matière de résolution de sinistre viennent d’augmenter de façon importante. Un beau cadeau empoisonné que ce fonds d’auto-assurance ?

Nulle mon intention de m’improviser avocate, car je ne le suis pas, mais je souhaite vous mettre en lumière quelques informations qui m’ont été communiquées par des avocats alors que je tente de comprendre pourquoi les copropriétaires se voient refuser l’indemnité et sont plutôt renvoyés vers le syndicat pour que celui-ci prenne en charge les dommages. Comme je ne peux pas interpréter la loi, je vais simplement poser des questions pour vous mettre en lumière ce qui semble accrocher.

Question 1 :

Est-ce que dans 1074.1 il faut comprendre qu’être en insuffisance d’assurance pour le syndicat (dommage en deçà de la franchise) équivaut à prendre la décision de ne pas se prévaloir de son assurance ?

Article 1074.1

”Lorsque survient un sinistre mettant en jeu la garantie prévue par un contrat d’assurance de biens souscrit par le syndicat et que celui-ci décide de ne pas se prévaloir de cette assurance, il doit avec diligence voir à la réparation des dommages causés aux biens assurés.

Le syndicat qui ne se prévaut pas d’une assurance ne peut poursuivre les personnes suivantes pour les dommages pour lesquels, autrement, il aurait été indemnisé par cette assurance:

Question 2 :

Est-ce que réellement l’intention du législateur était de retirer tout intérêt des copropriétaires dans la prévention en faisant en sorte que les articles de la déclaration de copropriété qui rendent les copropriétaires responsables de leurs biens, leurs invités, etc. ne soient plus applicables en matière de sinistre, en ajoutant à l’article 1074.2 du C.c.Q le ”Est réputée non écrite toute stipulation qui déroge aux dispositions du premier alinéa.” ?

On m’explique que cette petite phrase aurait fait tomber la responsabilité contractuelle (celle qui découle de la déclaration de copropriété) et qu’il faudrait dorénavant se rabattre sur la responsabilité extra-contractuelle qui découlerait de l’article 1465 du Code civil du Québec pour démontrer une faute. Est-ce que cela veut dire que les syndicats auront bien plus de difficultés qu’avant à se faire rembourser les franchises des assureurs des fautifs sous prétexte que ceux-ci diront que le syndicat n’a pas été en mesure de prouver la faute de leurs assurés (ex : dans le cas d’un chauffe-eau qui a coulé ou dans le cas d’un drain fissuré) ?

Article 1074.2

Article 1465 C.c.Q

“Le gardien d’un bien est tenu de réparer le préjudice causé par le fait autonome de celui-ci, à moins qu’il prouve n’avoir commis aucune faute.”

Question 3 :

Si mes questions en 2 sont répondues par l’affirmative, alors que fait-on avec la faute d’un copropriétaire qui a pris un plombier pour installer son lave-vaisselle et que, malgré tout, le lave-vaisselle a été à l’origine d’un dégât d’eau ? Est-ce que le syndicat devient responsable de réparer le sinistre qui est en deçà de la franchise et doit courir après le plombier lui-même pour être indemnisé puisque le copropriétaire n’aura pas commis de faute, ayant engagé un plombier avec une licence RBQ valide ? Si c’est le cas, ce sera tout un boulot additionnel pour les syndicats de copropriété.

En somme, dans l’interprétation actuelle qu’en font certains assureurs, c’est comme si votre fonds d’auto-assurance devrait servir à assumer tous les sinistres en bas de la franchise lorsque votre syndicat ne sera pas en mesure de démontrer qu’il y a eu faute d’un copropriétaire. Ces cas de figure, il y en a plein, car presque tous les sinistres qui découlent de parties communes à usage restreint (tuyauterie, plomberie) ou d’incidents malheureux (porte de condo vandalisée, fenêtre fracassée, etc.) seront dorénavant presque toujours assumés par le fonds d’auto-assurance, donc par les argents collectifs de tous les copropriétaires, car il faudra bien renflouer le fameux fonds. Je doute que c’était l’intention derrière le changement législatif, sinon disons qu’on s’en est fait passer une belle.

Remarquez, on n’est pas toujours au courant du lobbying qui se fait ! Peut-être que l’objectif était de faire en sorte que les syndicats cessent d’envoyer des sinistres dans la cour des assureurs de particuliers ? Peut-être que les assureurs voulaient que les syndicats aient un intérêt plus marqué quant à la prévention en faisant en sorte que tous les copropriétaires soient collectivement tenus responsables des sinistres et en assument les coûts ? Ou peut-être que l’objectif était d’inciter à la réduction des niveaux de franchise pour que tous les sinistres pour qu’elles deviennent raisonnable. Cependant, les assureurs seront-ils tentés de les maintenir au niveau actuel ou même de les augmenter pour limiter leurs pertes sachant que c’est le syndicat qui absorbera le gros de la facture ?

Vous comprenez sans doute à ce point-ci que j’ai bien plus de questions que de réponses et qu’elles nécessitent un éclaircissement afin que tous les administrateurs de syndicat et gestionnaires sachent à quoi s’en tenir.

À ce point-ci, l’urgence est d’éviter une multitude de litiges entre syndicats et assureurs au niveau de qui doit payer pour les sinistres en deçà de la franchise des syndicats. À cet effet, je crois qu’il serait essentiel que les acteurs influents de l’industrie (BAC, CHAD, les associations de copropriétaires tels que le RGCQ et la FCQ, les gros courtiers œuvrant en copropriété (BFL, HUB, Invessa, Racine & Chamberland, etc.) et les assureurs tels que Intact, Desjardins, La Capitale, etc.) puissent organiser rapidement une réunion pour clarifier comment les articles de lois doivent être interprétés afin d’éviter que tout le monde continue de tirer la couverture de son côté. Sinon, il faudra attendre la jurisprudence pour résoudre cette impasse, ce qui serait vraiment dommage puisque l’objectif de modifier des lois est d’améliorer une situation, pas le contraire.

Élise Beauchesne, CPA, CA, Adm.A

Associée fondatrice

SolutionCondo

514-935-6999

![]()

![]()

![]()

![]()

accessibilité activités Air climatisé amélioration Animaux Appartalouer.com AQGC Arbitrage Architecte Assurance BBQ Bornes de recharge Bornes de recharge électriques Budget Bâtiment calfeutrage Cannabis Carnet entretien casiers intelligents chauffe-eau cigarette Climatiseur Communauté compost condo

Gestion autonome, à la carte

ou complète, nous avons

une formule pour vous.

Notre code de conduite vous

assure une gestion responsable

et transparente.

Avec notre Intranet privé exclusif,

vous avez accès aux informations

de votre syndicat en temps réel.

Optez pour la tranquillité d’esprit

avec notre service d’appels d’urgence

24 h par jour, 7 jours sur 7.

![]() Logiciel unique

Logiciel unique

![]() Économie – temps et argent

Économie – temps et argent

![]() Flexibilité

Flexibilité

![]() Équipe multidisciplinaire

Équipe multidisciplinaire

Nos coordonnées

1751, rue Richardson

Bureau 6115, Montréal

(Québec) H3K 1G6

![]()

Téléchargez notre

application mobile

![]()

![]()

Copyright © 2007-2024 SOLUTION CONDO INC. Tous droits réservés.

Termes d'utilisation|

Politique de confidentialité|

Support

{kind=link}

Elise Beauchesne dit :

19 mars 2019 À 18 H 31 MIN

Bonjour, L'entretien est de la responsabilité du syndicat. Toutefois, il faut garder à l'esprit qu'on a eu un hiver très glacé avec beaucoup de pluie, neige, verglas et que l'entretien est rendu difficile à cause des conditions météorologiques qui rendaient l'usage de déglaçant parfois difficile. PAr contre, c'est toujours le syndicat qui sera responsable si une chute causant des dommages corporels démontrés (avec conséquence monétaire pour l'individu) survient. Par contre, si cela se produit, votre assureur pourra vous conseiller sur quoi faire ou un avocat, car de ce côté, je ne suis pas avocat. En cas de mise en demeure reçue du syndicat pour une blessure, j'invite votre syndicat à la transmettre à son assureur et ce dernier verra à la suite des choses pour ce dossier. Cordialement, Elise Beauchesne, CPA, CA, Adm.A

Gérald Landry dit :

19 mars 2019 À 16 H 55 MIN

quelle est la responsabilité du syndicat de bien faire entretenir le stationnement extérieur.?? Ici on est sur la glace et il commence à y avoir un bon bilan d'accidents de chutes des résidents qui payent pour l'entretien ainsi que la note d'assurances. Il me semble que pour les assurances on se doit de bien entretenir la cour en tout sécurité. Je me pose des questions , notre cour est très dangereuse et on ne veut pas nous parler.

Elise Beauchesne dit :

5 mars 2019 À 17 H 42 MIN

Bonjour, Merci à nouveau de vos commentaires. En fait, je suis en principe d'accord avec vous qu'il n'y aurait pas lieu de voir la faute en copropriété, différemment d'ailleur et d'appliquer le code civil en cette matière. Ce serait vrai si tout le monde faisait des choix raisonnables. En fait, en copropriété, la collectivité est responsable des choix personnels des individus et ne les contrôle pas et c'est en cette mesure que je trouve le risque trop important de tenir les gens solidairement responsable des sinistres. Pour ce qui est des réparations, je crois aussi que comme syndicat on devra faire les travaux qui un litige survient entre l'assureur et le syndicat. Comme le fardeau revient au syndicat de réparer puisqu'il a un intérêt assurable dans tout l'immeuble, j'ai bien l'impression qu'on recevra bien des refus des assureurs qui dirons grosso modo (je traduis)''poursuivez nous si vous croyez que notre assuré était en faute''. Par contre, vous et moi semblons comprendre comment cette nouvelle loi fonctionne (bien que j'aimerais bien qu'un juriste nous confirme le tout), mais c'est le cas de peu de gens pour les nouveaux article de la loi 141. Il est donc important que les juristes qui s'en disaient favorables l'explique puisque, sinon, on se retrouvera avec des gens qui l'appliquent très mal, ce qui causera inévitablement des drame dans des copropriétés. Les gens ne voudront sans doute pas mal faire, mais ils le feront par ignorance. En effet, une personne pourrait choisir le lave-vaisselle de la pire des qualités ou le frigidaire avec distributeur d'eau problématique ou de basse qualité et faire subir les sinistres en découlant à la collectivité sous prétexte qu'il n'a pas été négligent, que c'est le produit le problème. Une personne peu ne jamais utiliser sa baignoire puisque son condo est un pied à terre, créant des enjeux avec son drain dont le joint va sécher avec le temps et faire subir le sinistre en découlant à la collectivité. En fait, trop de sinistres découlent des choix des occupants. Dans le cas d'une maison unifamiliale, que la faute d'un voisin découle du code civil, je conviens que cela fait du sens, mais en copropriété, je crois qu'il était logique que le tout soit applicable à la déclaration de copropriété, lequel est le document dont s'est doté la collectivité et que les copropriétaires jugeaient équitable d'appliquer pour déterminer à qui la ''faute'' et de simplifier l'appréciation de s'il y a ou non une ''faute''. Dans le nouveau mode de fonctionnement, le fardeau de démontrer la ''faute'' sera probablement trop important pour les syndicats, dans bien des cas, pour que ça vaille même la peine de la démontrer et on en viendra alors graduellement à une pratique où on ne réclame plus au fautif et qu'on déresponsabilise ainsi les gens de l'entretien ou des choix prudent qu'ils devraient faire lorsqu'ils habitent en condo. À ma compréhension du système judiciaire, chacun est responsable de ses frais judiciaires et donc quel sera le coût des avocats pour réclamer une franchise ou un dommage d'environ 10K ou 25K (niveau usuel des franchises pour bien des immeubles) ? Le problème n'est pas nécessairement les règles, mais plutôt comment les ''hommes'' (ou femme) appliquent les règles. Dans ce cas-ci, pour ces nouvelles règles, je crois qu'on a beaucoup trop favorisé les assureurs au détriment des copropriétaires, ne prenant pas considération comment, en pratique, ces nouvelles règles seraient appliquées sur le terrain. Au plaisir, Elise Beauchesne, CPA, CA, Adm.A

Michel Henri dit :

5 mars 2019 À 15 H 48 MIN

Je m'explique mal cette réticence pour le syndicat de ne pas vouloir faire les réparations alors qu'il en va de son obligation légale telle que stipulée à l'article 1039. Je soupçonne que les syndicats ont transféré, au fil du temps, une partie de cette obligation sur les épaules des copropriétaires par des clauses à la déclaration de copropriété. D'ailleurs je vous cite dans une de vos réponses où vous confirmez : "Dorénavant on ne semble plus pouvoir s'en remettre à la déclaration de copropriété et de ce fait, seulement être propriétaire d'un bien ou d'une partie commune a usage restreint (ex : un drain) ne constituera plus une faute." Je suis surpris de constater que la simple propriété constitue maintenant une faute? Quant à la position des assureurs, je suis de votre avis (souhaitons que nous ayons tort), il peut être facile de nier responsabilité. Mais cette réalité est aussi présente si un syndicat intentait un recours contre un tiers à la copropriété qui causerait des dommages à la copropriété dont le montant serait inférieur à la franchise. La notion de faute est encadrée par le Code civil du Québec et il n'y a pas lieu de l'appliquer différemment dans une copropriété. J'ai aussi très hâte de voir l'opinion des juristes sur le sujet. Malheureusement, comme pour bien d'autres situations, ce sera peut-être les tribunaux qui tracerons la ligne à suivre en cette matière. Au plaisir!

Elise Beauchesne dit :

5 mars 2019 À 11 H 31 MIN

Bonjour, Merci de votre commentaire. Je suis d'accord avec vous que l'assureur aurait dû nous parler de 1074.2 dans son courriel de refus d'indemniser. En effet, je comprends comme vous qu'en 1074.1 il y a un choix à faire par le syndicat (''il décide''), ce qui n'est pas le cas selon moi lors d'un sinistre en deçà de la franchise. Par contre, je ne suis pas avocate et je ne pourrais pas dire si le fait d'avoir une franchise constitue un choix du fait qu'on a accepté le contrat avec l'assureur. Par ce que sinon, je présume que le syndicat n'aurait pas d'obligation d'engager des sommes pour la réparation, pouvant envisager de se retourner vers l'assureur du fautif en responsabilité civile. Par contre, en cette matière, je présume que la stratégie des assureurs sera de refuser la ''faute'' et comme le syndicat a un intérêt assurable dans tout le bâtiment, ce dernier n'aura d'autre choix que de réparer le sinistre. C'est là qu'on ira débattre en cour par rapport à la ''faute'' vu 1074.2. Je voudrais bien que les gens impliqués dans ces textes s'en mêle, dont le Barreau qui s'est dit favorable dans son mémoire, avant que certains syndicats décide unilatéralement de laisser des sinistrés dans le bordel le temps qu'un litige quant à la ''faute'' se règle. Par ailleurs, mes recherches sur le dossier m'amène au texte du Ministre des finances dans sa consultation qui laisse entendre ce qu'il veut accomplir, lequel est sensiblement ce qui est dans le texte de loi final. En effet, la première version du projet de loi 150 était différente au niveau du texte de 1074.1 et 1074.2 versus le texte final du projet de loi 141. En effet, dans la version initiale du projet de loi, il n'était pas clair que le syndicat perdrait le recours à sa déclaration de copropriété pour faire le lien quant à la faute du copropriétaire. De plus, les 2 paragraphes étant dans 1074.1 dans la première mouture, je comprenais que le 2e paragraphe était une continuité du 1er, lequel impliquait un ''choix'' du syndicat. En ayant créé 2 articles distinct, j'ai l'impression que les assureurs les interprêtes comme étant distinct l'un de l'autre. Version initiale du projet de loi 150 « 1074.1. Lorsque survient un sinistre mettant en jeu la garantie prévue par un contrat d’assurance de biens souscrit par le syndicat et qu’il décide de ne pas se prévaloir de cette assurance, celui-ci doit sans tarder voir à la réparation des dommages causés aux biens assurés. Les sommes engagées par le syndicat pour la réparation de ces dommages sont des charges communes. Il en est de même du paiement des franchises prévues par les contrats d’assurance souscrits par le syndicat et, le cas échéant, de la différence entre les pertes matérielles qu’il subit et l’indemnité qu’il reçoit d’un assureur.» « 1074.2. Lorsque des assurances contre les mêmes risques et couvrant les mêmes biens ont été souscrites séparément par le syndicat et un copropriétaire, celles souscrites par le syndicat constituent des assurances en première ligne. ». Projet de loi 141 tel qu'adopté « 1074.1. Lorsque survient un sinistre mettant en jeu la garantie prévue par un contrat d’assurance de biens souscrit par le syndicat et que celui-ci décide de ne pas se prévaloir de cette assurance, il doit avec diligence voir à la réparation des dommages causés aux biens assurés. Le syndicat qui ne se prévaut pas d’une assurance ne peut poursuivre les personnes suivantes pour les dommages pour lesquels, autrement, il aurait été indemnisé par cette assurance: 1° un copropriétaire; 2° une personne qui fait partie de la maison d’un copropriétaire; 3° une personne à l’égard de laquelle le syndicat est tenu de souscrire une assurance en couvrant la responsabilité.» « 1074.2. Les sommes engagées par le syndicat pour le paiement des franchises et la réparation du préjudice occasionné aux biens dans lesquels celui-ci a un intérêt assurable ne peuvent être recouvrées des copropriétaires autrement que par leur contribution aux charges communes, sous réserve des dommages-intérêts qu’il peut obtenir du copropriétaire tenu de réparer le préjudice causé par sa faute. Est réputée non écrite toute stipulation qui déroge aux dispositions du premier alinéa.» Je suis vraiment curieuse d'entendre les juristes qui se sont dit favorables à ces nouvelles lois de nous expliquer ce qu'ils avaient en tête afin d'éviter que les syndicats n'aient à assumer la facture salée qui s'en vient vers eux pour tous les sinistres de personnes fautives pour lesquels ont ne sera pas en mesure de démontrer la négligence ou qu'il faudra se battre avec un assureur (ou son ajusteur) puisqu'il n'acceptera certainement pas d'emblée notre démonstration de la faute. Cordialement, Elise Beauchesne

Michel Henri dit :

5 mars 2019 À 8 H 55 MIN

Bonjour, Je constate une grande confusion entre les articles 1074.1 et 1074.2. Personnellement, je trouve très maladroit la lettre de l'assureur qui invoque l'article 1074.1 pour refuser de payer, alors que c'est l'article 1074.2 qui s'appliquait. En effet, pour que l'article 1074.1 s'applique, la garantie doit être mise en jeu et le syndicat doit choisir de ne pas s'en prévaloir. Or, à la lumière de ce que vous écrivez (je n'ai évidemment pas pris connaissance du dossier de l'assureur), il appert que la garantie n'était pas mise en jeu, car le montant des dommages était inférieur au montant de la franchise. Dans cette circonstance, l'article 1074.1 ne s'applique pas, car les conditions ne sont pas remplies. Que fait-on avec la franchise alors? Le législateur a rédigé l'article 1074.2 pour répondre à cette question. Cet article fait de la franchise une charge commune. Voilà pourquoi c'est l'ensemble des copropriétaires (lire le syndicat) qui doit assumer cette franchise. Le législateur ajoute que pour préserver ce principe de charge commune, un recours pourra être intenté par le syndicat dans la mesure où un copropriétaire est fautif au sens de la loi. Cela ressemble étrangement à un propriétaire de maison qui accuse son voisin des dommages causés à sa propriété. Il devra faire la preuve de la faute de ce dernier pour appuyer son accusation. Je pense que le législateur a simplement voulu confirmer une des obligations du syndicat, aux termes de l'article 1039, de voir à la "conservation de l'immeuble" "1039. La collectivité des copropriétaires constitue, dès la publication de la déclaration de copropriété, une personne morale qui a pour objet la conservation de l’immeuble, l’entretien et l’administration des parties communes, la sauvegarde des droits afférents à l’immeuble ou à la copropriété, ainsi que toutes les opérations d’intérêt commun. Elle prend le nom de syndicat."

Elise Beauchesne dit :

3 mars 2019 À 6 H 42 MIN

Bonjour, Effectivement cela semble toujours possible, mais seulement si le syndicat arrive à prouver la ''faute'' du copropriétaire à l'assureur (on s'entend pour dire qu'un syndicat et un assureur n'ont pas les mêmes ressources pour le faire). Dorénavant on ne semble plus pouvoir s'en remettre à la déclaration de copropriété et de ce fait, seulement être propriétaire d'un bien ou d'une partie commune a usage restreint (ex : un drain) ne constituera plus une faute. Il faudra démontrer la négligence d'un copropriétaire par exemple. Par ailleurs, il est intéressant de savoir que cela était l'intention du ministre des finances lors de sa consultation (http://www.finances.gouv.qc.ca/fr/Ministere-Consultation_assurance_copropriete.asp). Déja dans son texte de consultation a l'été 2017 il était mention que ''Les règles qui seraient ainsi introduites le seraient à titre de règles d’ordre public, et il serait donc interdit d’y déroger par règlement de copropriété.'' C'est la raison pour laquelle j'ai l'impression qu'on se l'est vraiment fait passer en douce puisque la consultation a eu lieu de la mi-juillet au 11 août 2017 en plein coeur de l'été. Par ailleurs, il est intéressant de noter que dans le mémoire du RGCQ, qu'il a été omis de commenter le point le plus préjudiciable aux copropriétaires, soit le 3e point de la consultation :

Inscrire dans la loi que le montant de la franchise et les sommes requises en cas d’insuffisance d’assurance sont la responsabilité du syndicat, puisque ce sont des charges communes, et qu’ils devraient donc être répartis, conformément à l’article 1064 du Code civil, en proportion de la valeur relative de la fraction de chacun, sans toutefois qu’il y ait renonciation à recours ultérieurs. Cette mesure éviterait de faire supporter ces coûts uniquement aux copropriétaires dont les unités sont touchées ou que le syndicat juge responsables d’un sinistre.

Par ailleurs, si vous allez lire le mémoire du Barreau du Québec, vous verrez qu'ils ont bien commenter ce point et qu'ils y sont favorables. Seuls quelques copropriétaires ont soulevés la conséquence néfaste pour les syndicats dans leurs mémoires (Syndicat des copropriétaires de Domaine Saint-Mathieu Phase III et Roland Le Houillier Ph.D). Par contre, la voix de quelques personnes a certainement moins de poids. C'est vraiment dommage, mais ça va coûter plus cher, Elise BeauchesneYves Bazinet dit :

28 février 2019 À 12 H 53 MIN

Je vous refaire à un article à ce sujet de Me Clément Lucas de Condo Légal pour un avis juridique intitulé: Assurance en copropriété: La récupération toujours possible